资产负债表的分析要点有哪些?(中)

版次:03 来源:中国信息报 2024年03月25日

■ 赵同录 李花菊

三、资产负债表分析的主要维度

资产负债表的分析应用主要包括资产负债总量分析、资产负债结构分析和债务风险分析三个方面。

(一)总量分析

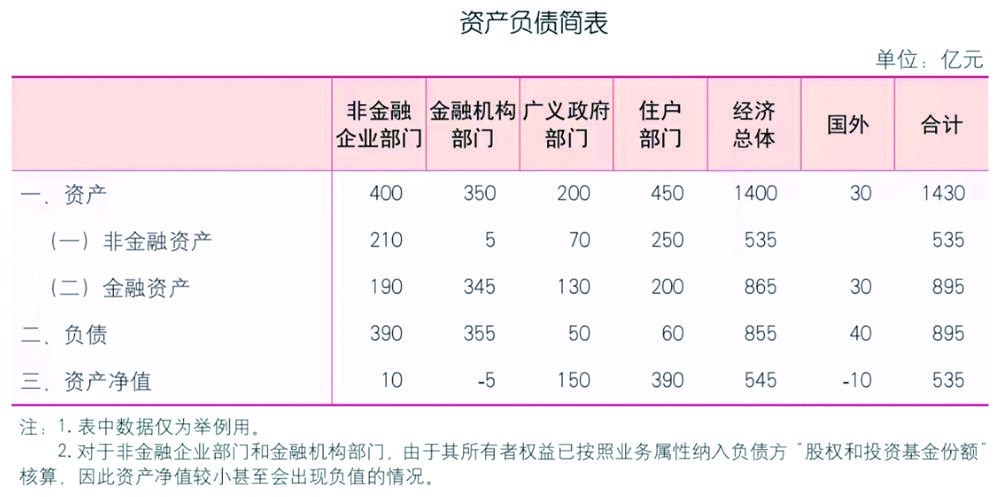

资产负债总量反映一个经济体拥有多少资产,承担多少债务,可以全面分析一个国家财富和经济实力,摸清“家底”。资产负债表中许多总量指标,如资产、资产净值、非金融资产、金融资产和负债等,都具有重要分析价值。

上表中经济总体资产为1400亿元,资产净值为545亿元,非金融资产为535亿元,金融资产为865亿元,负债为855亿元。

资产、资产净值还可以结合其他指标进行比较,比如资产(资产净值)与GDP相比,反映创造一个单位GDP需要的资产(资产净值);资产与人口总量相比,反映人均国民财富水平;固定资产与劳动者人数相比,反映劳动者的技术装备程度等。

(二)结构分析

资产负债表采用矩阵式二维结构,便于从机构部门和交易项目两个角度进行结构分析。从机构部门(列向)角度看,反映部门内部非金融资产、金融资产和金融负债的构成情况。从交易项目(行向)角度看,反映非金融资产的部门构成、金融资产和负债形成的来源结构和去向结构。

上表中,总资产各机构部门的资产分布情况:非金融企业部门400亿元,占经济总体资产的比重为28.6%;金融机构部门350亿元,占比为25.0%;广义政府部门200亿元,占比为14.3%;住户部门450亿元,占比为32.1%。

(三)动态分析

资产负债表是存量核算表,通过比较不同时点的资产负债表,能够动态反映经济总体和各机构部门资产负债总量的变化、结构的变化,以及非金融资产、金融资产和负债在部门分布的变化。

(摘自《领导干部统计知识问答》(第二版),中国统计出版社)