2023年制造业景气水平有所回升

全年PMI年均值升至49.9%,高于上年0.8个百分点

版次:01 来源:中国信息报 2024年02月22日

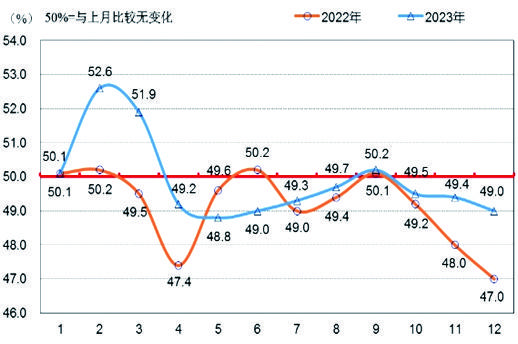

图 2022和2023年中国制造业PMI走势

本报讯 国家统计局服务业调查中心提供数据显示,2023年,随着新冠疫情防控平稳转段,我国经济持续回升向好,制造业采购经理指数(PMI)年均值升至49.9%,高于2022年0.8个百分点,制造业景气水平有所回升。但受外部环境复杂严峻,国内有效需求不足、部分行业产能过剩等因素影响,制造业增长内生动力尚显不足,恢复发展基础仍需巩固。

——制造业PMI波动较大。2023年,制造业PMI年均值为49.9%,一至四季度均值分别为51.5%、49.0%、49.7%和49.3%。从月度走势看,随着疫情防控平稳转段后经济社会逐步恢复常态化运行,1-3月PMI保持较快扩张态势,实现良好开局,其中2月份PMI升至近年高点52.6%;进入4月份,受前期较高基数等因素影响,PMI降至收缩区间,景气水平明显回落,5月份降至年内低点48.8%;从三季度起,各项稳增长政策措施效果显现,制造业发展动能有所增强,PMI连续三个月保持上升走势,9月份升至50.2%,重返扩张区间;10月份以后,由于国内外总体需求仍然偏弱,PMI连续三个月回落,12月份降至49.0%,制造业恢复边际放缓,增长内生动力仍显不足。

——产需两端总体有所改善。2023年,生产指数和新订单指数年均值分别为51.5%和50.2%,高于2022年2.3和2.2个百分点,均位于临界点以上,制造业生产和需求总体呈恢复性扩张。从月度走势看,生产指数和新订单指数在春节后快速回升,2、3月份均处于近年来较高运行水平,企业产需集中释放,4月份起两个指数均大幅回落,并分别于5月份降至全年低点49.6%和48.3%,6-9月随着稳增长政策措施发力,指数运行呈现连续回升走势,9月份双双升至阶段性高点52.7%和50.5%,而10月份以后两个指数再次走弱,其中新订单指数持续低于临界点,制造业市场需求仍显不足。

——大型企业支撑作用较大。2023年,大型企业PMI年均值为51.1%,高于2022年0.9个百分点,扩张力度有所增强,为制造业经济恢复发展提供重要支撑。中型企业和小型企业PMI年均值分别为49.3%和48.2%,虽高于2022年0.2和1.5个百分点,但4月份以后均位于收缩区间,中、小型企业景气水平持续偏低。从分项指数看,大型企业生产指数和新订单指数年均值分别为53.3%和52.2%,高于2022年2.2和2.3个百分点,供需两端景气水平明显回升;中、小型企业生产指数年均值分别为50.6%和48.9%,新订单指数年均值分别为49.3%和47.3%,产需景气水平相对较低,增长动能偏弱。

——三大重点行业扩张较快。2023年,装备制造业、高技术制造业和消费品行业PMI年均值分别为51.0%、50.7%和50.6%,高于2022年1.6、0.2和0.6个百分点,相关行业景气水平较上年有不同程度改善;高耗能行业PMI年均值为48.5%,继续位于临界点以下,行业景气度仍然较低。从分项指数看,装备制造业、高技术制造业和消费品行业生产指数年均值均高于52.0%,新订单指数年均值均高于51.0%,制造业三大重点行业供需两端扩张较快;高耗能行业生产指数和新订单指数年均值分别为49.0%和48.0%,相关基础原材料制造企业产需增长较慢。

——企业生产经营预期稳定向好。2023年,生产经营活动预期指数年均值为55.4%,高于2022年1.6个百分点,升至较高景气区间,制造业企业对市场恢复发展信心明显增强。从季度走势看,一至四季度均值分别为56.2%、54.1%、55.4%和55.8%。从月度走势看,2月份指数快速攀升至全年高点57.5%,随后连续4个月回落,于6月份降至年内低点53.4%,企业信心有所下降。7月份以后,生产经营活动预期指数企稳回升,持续位于55.0%以上的较高景气区间,企业对未来市场发展预期稳中有升。

分析认为,当前我国经济运行中还存在一些困难和挑战,回升向好基础仍需进一步巩固。下阶段,要全面贯彻中央经济工作会议精神,落实党中央对经济工作的重大决策部署,加快建设以科技创新引领的现代化产业体系,着力扩大国内需求,加快培育外贸新动能,巩固外贸外资基本盘,促进民营经济发展壮大,强化政策协同联动、放大组合效应,切实提振市场信心,推动制造业高质量发展。霍丽慧 岳辰光