下半年国际大宗商品价格下行压力仍存

多重因素加大价格不确定性

版次:04 来源:中国信息报 2023年08月09日

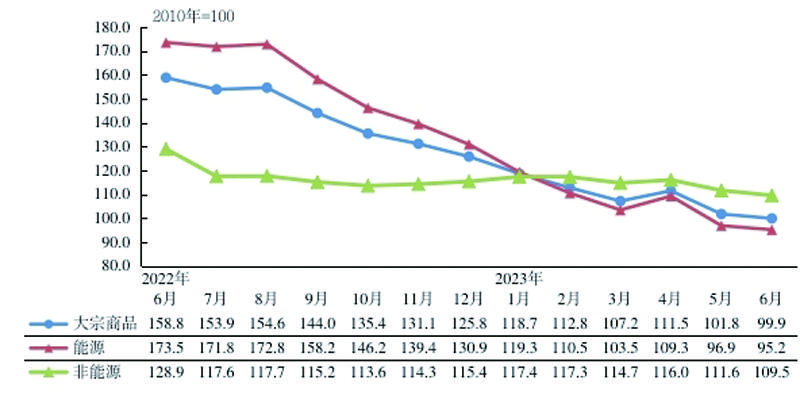

国际大宗商品价格指数 数据来源:世界银行

■ 朱祎

上半年,国际大宗商品价格持续下行,6月份回落至近两年低位。下半年,在高通胀高利率低增长冲击下,国际大宗商品价格仍存下行压力,但原油和粮食价格走势或将有所分化。受供给收紧、亚洲需求扩大、美元指数走低等因素影响,国际油价中枢或将上移,但全球工业生产活动仍较为疲软,抑制油价上涨空间,因此,国际油价或将维持区间震荡;全球粮食供需形势较为宽松,加大国际粮价下行压力,但俄乌冲突进一步升温或将加剧价格波动。

上半年国际大宗商品价格降至近两年低位

据世界银行数据,6月份,国际大宗商品价格指数为99.9(2010年=100),创2021年5月以来新低,环比下跌1.8%,较上年末下跌20.5%;能源价格指数为95.2,创2021年6月以来新低,环比下跌1.8%,较上年末下跌27.3%;非能源价格指数为109.5,再创2021年4月以来新低,环比下跌1.9%,较上年末下跌5.1%。其中,农产品和化肥价格指数分别环比下跌2.4%和9.3%,较上年末下跌2.8%和25.9%,分别创2021年10月和2021年6月以来新低,金属和矿产环比上涨0.7%,较上年末下跌5.9%,创2022年11月以来次低。

国际原油价格窄幅波动。5月以来,石油输出国组织(OPEC)一揽子油价持续在70-80美元/桶区间震荡,6月30日升至76.1美元/桶,较5月末上涨4.2%,但较上年末下跌6.3%。主要粮食价格普遍下跌。6月份,美国小麦价格环比下跌6.0%,较上年末下跌10.6%,创2021年9月以来新低;国际玉米和国际大豆价格环比均下跌0.5%,较上年末分别下跌11.7%和8.3%,均创2021年12月以来新低。据芝加哥期货交易所(CBOT)数据,6月30日,小麦、玉米、大豆期货价格分别较上年末下降18.3%、27.0%和11.9%。

下半年国际大宗商品价格下行压力仍存,且不确定性加大

全球经济增长动能放缓加大国际大宗商品价格下行压力。6月7日,经济合作与发展组织(OECD)发布《经济展望》报告表示,在高通胀高利率等负面冲击叠加的情况下,预计2023年世界经济增速将较上年回落0.6个百分点至2.7%,为金融危机以来除疫情期间外的最低增速。其中,全球贸易增长疲软是拖累经济的重要因素。2023年,全球贸易量预计增长1.6%,较上年回落3.4个百分点,远低于2013-2019年3.4%的平均增速。下阶段,由于全球需求持续低迷、贸易前景趋弱,全球经济增长动能不足,将加大国际大宗商品价格下行压力。6月6日,世界银行《全球经济展望》报告预测,2023年,国际大宗商品价格指数预计较上年下降23.2%,其中,能源价格指数下降28.6%,非能源价格指数下降9.6%。

国际原油供需博弈,价格或将维持区间震荡,部分产油国为提振油价自愿减产,原油供给或将再度出现紧张局面。7月初,沙特宣布将自愿减产100万桶/日的措施延长至8月,原油产量将降低至900万桶/日,达到2021年6月以来的最低水平,俄罗斯宣布8月将原油出口量削减50万桶/日,产量可能降低至930万桶/日,达到2021年初的水平。此外,近期地缘局势升温引发市场对俄罗斯原油供应担忧,OPEC一揽子原油价格5月以来首次突破80美元/桶,7月14日涨至82.1美元/桶,创4月26日以来新高。

工业生产前景疲弱将抑制原油价格上涨空间。OECD《经济展望》报告指出,面对持续高于目标的通胀,各国央行预计将保持高利率,大多数国家将采取紧缩财政措施以应对债务压力,进一步抑制工业生产活动。据共识公司6月份发布的《国际经济调查与预测》,下半年,美国、欧元区、日本工业生产同比平均增速分别为-1.4%、0.3%和-0.3%,远低于上年同期2.7%、2.1%和2.3%的平均增速。工业前景疲弱将拖累原油需求增长,降低原油价格预期。但亚洲地区能源需求整体向好对油价具有一定的支撑作用。上半年,中国累计进口原油2.82亿吨,同比上涨11.7%,为近3年来首度突破两位数增长;5月份,印度从俄罗斯进口原油量达195万桶/日,创历史新高。若下半年亚洲地区原油需求持续向好,将支撑油价区间震荡。

金融市场风险情绪有所升温,美元指数下行或将推高原油价格。6月份以来,美国债务上限谈判取得积极进展,银行业危机化解,叠加美国通胀率大幅回落,市场预期美联储加息或接近尾声,市场风险偏好逐渐回升,美元指数进入下降通道。7月13日,美元指数跌至99.76,为2022年4月以来的最低值,美元指数的下滑,将带动以美元计价的原油价格出现反弹。摩根大通预计布伦特原油价格第三季度将升入80美元/桶区间,年底约为86美元/桶。

国际粮食供需形势宽松,但地缘冲突或将加剧价格波动

主要粮食产量预期乐观。据联合国粮农组织7月份发布的最新供需预测,2023/24年度,全球玉米和大豆产量分别为12.1亿吨和4.0亿吨,较上年分别增长4.2%和8.0%,期末库存分别为3.0亿吨和5300万吨,较上年增长4.3%和16.7%,受上年高基数效应影响,全球小麦产量为7.8亿吨,下降2.3%,但期末库存为3.1亿吨,增长0.9%。主产国粮食播种面积和产量有所增加。据巴西农业咨询公司DATAGRO预测,2023年南美大豆播种面积为6654万公顷,产量为1.9亿吨,较上年分别增长3.2%和2.6%;据加拿大农业部6月份发布的《主要作物展望报告》,2023年加拿大小麦总产量为3575.2万吨,增长5.7%;据美国农业部7月份发布的《供需报告》预测,2023年美国玉米产量为3.9亿吨,增长11.6%。

国际粮食贸易持续低迷。据联合国粮农组织6月份发布的《粮食展望》报告预测,2023年全球粮食支出将增至1.98万亿美元,较2022年增长1.5%,远低于2021年17.5%和2022年11.4%的增速,其中,发达经济体的粮食进口继续增加,但最不发达国家的粮食进口支出预计将下降1.5%,粮食净进口发展中国家的进口支出将减少4.9%。据联合国粮农组织7月份预测,2023年,全球粮食贸易量较上年下降0.2%,其中,小麦和玉米分别下降3.4%和0.8%,大豆小幅增长2.1%。据美国农业部7月份《供需报告》预测,由于出口市场竞争激烈,2023年,美国小麦、玉米、大豆价格将较上年下降15.1%、27.3%和12.7%。

地缘政治风险加剧粮价波动。2022年上半年,受俄乌冲突影响,粮食出口受限,粮价快速上涨,据世界银行数据,5月份粮食价格指数涨至169.0,创1960年有记录以来新高。2022年7月,俄罗斯、乌克兰、土耳其和联合国共同签署了黑海粮食协议(以下简称“协议”),同意设立联合协调中心,对乌克兰农产品经黑海出口运输提供安全保障,也保障俄罗斯粮食与化肥进入国际市场。联合国称,签署协议一年以来,已有超过3200万吨粮食商品从乌克兰出口到全球45个国家,缓解了粮食供给紧张和市场恐慌情绪,粮价逐步回落。今年7月17日,俄罗斯外交部表示,由于协议主要目标没有实现,自7月18日起停止续期,再度引发市场对粮食供给的担忧,据CBOT数据,7月18日,小麦、玉米和大豆期货价格当日分别上涨2.3%、5.2%和1.3%。