下行趋势有所放缓 复苏前景面临困境

——近期世界经济形势分析

版次:04 来源:中国信息报 2023年08月09日

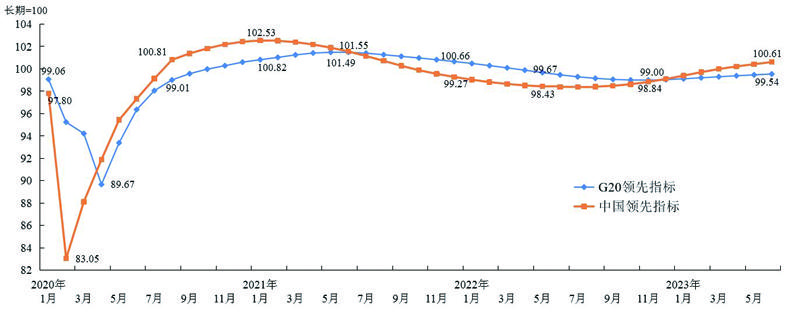

G20领先指标和中国领先指标走势 数据来源:OECD

■ 国家统计局国际统计信息中心 释经组

近期,全球经济景气度持续回升,服务业延续扩张态势,世界经济下行势头有所放缓。但是,先行指标显示服务业活动扩张力度开始减弱,全球贸易前景不佳。同时,由于主要经济体通胀率仍明显高于政策目标,预计美欧央行货币紧缩政策尚未结束,高利率仍将持续一段时间,对全球投资、贸易和经济增长带来较大影响,世界经济下行趋势难以改变。日前,国际货币基金组织(IMF)发布《世界经济展望》报告指出,在高通胀持续、金融市场动荡、债务压力攀升、地缘紧张局势加剧等多重负面因素影响下,预计2023年世界经济增速为3.0%,远低于历史平均水平;全球通胀水平为6.8%,为近30年来次高。

世界经济景气度回升,全球贸易依然低迷

世界经济景气度延续回升态势。6月份,经济合作与发展组织(OECD)监测的G20领先指标为99.54,较上月上升0.08点,连续7个月回升,但仍连续15个月位于长期趋势线100以下。在OECD监测的17个国家中,10个国家领先指标较上月上升,中国、日本、墨西哥、土耳其位于长期趋势线以上。中国领先指标为100.61,连续11个月回升且连续3个月高于趋势线,为2021年8月以来最高水平。

贸易量持续萎缩。6月份,英国金融服务企业IHS Markit全球制造业PMI新出口订单指数较上月下降0.2个百分点至47.1%,连续16个月处于收缩区间,是2008年金融危机以来最持久的贸易收缩状态。货运需求不佳。6月份以来,海运市场延续弱势震荡,7月26日,BDI指数从6月23月的近期高点1240降至1067;航运需求小幅回升,7月21日当周,SCFI指数为966.5,较6月末低点回升4.6%,但仍为2022年12月以来相对低位。全球贸易前景趋弱。7月25日,IMF发布《世界经济展望》预测,2023年全球贸易量将增长2.0%,较上年回落3.2个百分点,远低于2000-2019年4.9%的平均增速。

主要行业活动走弱,大宗商品价格走低

全球制造业活动收缩加剧。6月份,全球制造业PMI为48.8%,较上月回落0.8个百分点,降至近6个月最低水平,连续10个月处于收缩区间。数据显示,新订单的持续收缩导致产量下降,国际贸易动力不足;主要经济体制造业活动整体走弱,仅法国和墨西哥出现小幅回升。

全球服务业活动扩张势头放缓。6月份,全球服务业PMI为54.0%,较上月回落1.5个百分点,为近4个月最低,但仍处于近两年相对高位。全球服务业活动继续扩张,但扩张速度有所放缓。主要经济体中,除俄罗斯服务业复苏势头加快外,其他经济体扩张速度均有不同程度放慢。

国际大宗商品价格持续走低。受全球经济放缓、需求低迷、流动性收紧等因素影响,国际大宗商品价格降至近两年低位。据世界银行数据,6月份,国际大宗商品价格指数为99.9(2010年=100),创2021年5月以来新低,环比下跌1.8%;能源价格指数为95.2,创2021年6月以来新低,下跌1.8%;非能源价格指数为109.5,再创2021年4月以来新低,下跌1.9%。其中,农产品和化肥价格指数分别下跌2.4%和9.3%,金属和矿产上涨0.7%。

主要经济体加息进程尚未结束

美联储如期加息。7月26日,美联储如期加息25个基点,联邦基金利率目标区间升至5.25%-5.50%,达2001年以来的最高水平。2022年以来已累计加息11次,累计加息幅度525个基点。美国联邦储备委员会主席鲍威尔表示,尽管通胀水平已经有所缓和,但距离回到2%的目标水平仍有一定距离。

欧元区保持加息步伐。7月27日,欧洲央行加息25个基点至4.25%,为2001年10月以来最高利率,疫情以来累计加息9次,共加息425个基点。欧洲央行表示,由于通胀仍高于2%的目标水平,将会继续加息,以使利率达到足够高的限制性水平,促进通胀较快回落。

其他经济体加息步伐分化。6-7月,英国、挪威加快加息步伐,幅度由25个基点升至50个基点;俄罗斯在连续降息6次后加息100个基点至8.5%;加拿大、沙特保持25个基点的加息幅度;瑞士、瑞典加息步伐由50个基点放缓至25个基点;韩国、南非、波兰、马来西亚、澳大利亚、印尼等维持前期利率水平不变。

IMF上调世界经济增长预期

世界经济下行趋势有所放缓。7月25日,IMF发布《世界经济展望》预测,2023年世界经济增速将为3.0%,较4月份预测值上调0.2个百分点,但较上年增速回落0.5个百分点,且明显低于2000-2019年3.8%的平均增速。IMF指出,受服务业较快复苏驱动,一季度全球经济表现出了一定韧性,因此上调了经济增速预期,但当前全球经济仍存在多重下行风险,高通胀、金融市场动荡、债务压力攀升以及地缘紧张局势加剧等负面影响持续存在,经济前景依然不容乐观,部分经济体经济将在今年下半年继续走弱,并难以实现触底反弹。

发达经济体经济增长显著放缓。2023年发达经济体经济增长预期为1.5%,较4月份预测值上调0.2个百分点,增速较上年回落2.2个百分点。经济预期的上调并不意味着疲弱前景将有实质性改善,约93%的发达经济体经济将继续放缓,预计2024年发达经济体经济增速将进一步回落至1.4%。

新兴和发展中经济体经济增长维持分化。2023年新兴和发展中经济体经济增长预期为4.0%,较4月份预测值上调0.1个百分点。得益于中国经济的较快复苏,亚洲新兴和发展中经济体经济将增长5.3%,但其他地区经济将相对疲弱,拉美及加勒比海地区(1.9%)、中东和中亚地区(2.5%)、撒哈拉以南非洲(3.5%)经济均将进一步走弱,欧洲(1.8%)经济维持低速。

全球核心通胀依然高企。IMF预测,2023年全球通胀将从2022年的8.7%回落至6.8%,较4月份预测下调0.2个百分点,但仍高于疫情前2017-2019年3.5%的平均水平;核心通胀将从2022年的6.5%回落至6.0%,由于约一半的经济体核心通胀将继续上涨,预计全球核心通胀回落幅度将较预期更为缓慢。受核心通胀高企影响,全球约96%的经济体通胀仍将持续高于其目标水平。