优化“四上”单位入退库机制探索

版次:03 来源:中国信息报 2021年09月30日

■ 徐一枫

近年来,随着商事制度改革持续推进,市场主体活力有效激发,新模式新业态不断向更深水平迁移。新形势下,“四上”单位入退库机制也要更好适应和反映各类经济主体质量变革、效率变革、动力变革的统计需要。笔者根据工作实际,浅谈几点思考。

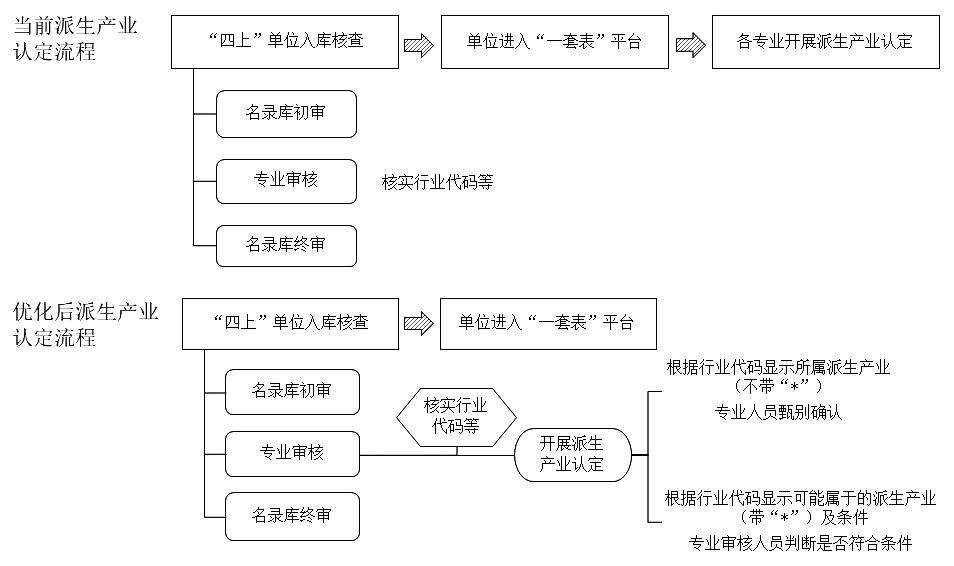

派生产业认定前移

“四上”单位统计报表信息是“三新”经济和文化、旅游、体育、专利密集型等派生产业核算的重要依据。随着派生产业监测制度体系不断完善,在库单位认定工作的难度和强度不断增加,不同地区认定口径差异对核算数据可比性的影响逐渐显现。参考战略性新兴产业认定程序,将派生产业的甄别认定工作前移至“四上”单位入库专业审批环节、把好派生产业“四上”单位入口关,有利于从源头上提升派生产业核算数据质量。

各级统计机构只需要在单位入库时,将行业代码与各派生产业监测制度中包含的代码依次比对,即可甄别出该单位可能从属的派生行业(及其细分类别),供各专业人员核实确认。对于监测制度中标有“*”的行业代码,则可通过机器学习,综合主营业务活动的描述给出提示信息,供各专业人员确认。各专业统计人员也可以根据工作经验,添加派生产业认定所需的材料或描述需求,以便为新增入库单位一次性打全派生产业认定“标签”,缩短企业年报数据用于派生产业核算时的数据生产流程。

公司内部数据分劈

随着经济全球化发展和国内企业做大做强,单一法人内部的经济活动复杂化、产业间迁移灵活化已经成为当代企业发展的一大趋势,一定条件下可能导致“四上”单位入退库信息与实际的生产经营活动错配。

其一是直营模式带来的地区间错配。扁平化的直营模式是许多大型公司实现标准化管理、维护品牌价值的重要手段。采取该种模式的企业通常严格控制法人单位数量,通过数量庞大的分支机构完成扩张。例如某有限公司的分支机构多达2000多家,均为其长三角地区门店,其中仅名称包含“无锡”字样的即达60多家。受公司组织架构制约,这些企业不会分城市设立法人单位归并当地发生的经济活动数据,而现行的“四上”单位入退库机制也无法恰当反映其经济活动发生的地区分布,需要进一步完善产业活动单位视同法人列统的规定,或根据税务记录、门店数量等方式对企业数据进行地区间分劈。

其二是多业态经营带来的行业间错配。大型集团公司的多样化经营、内部调配和业态迁移,给“四上”单位入库行业界定带来了新的挑战。实务中曾发生这样的案例:某马术俱乐部有限公司主营活动带来的收入已达“四上”单位入库标准,但同年母公司要求其代开毛条销售票数亿元,并确认相应收入、制作财务报表,导致该单位营业收入畸高,且收入性质与主营业务不匹配,无法完成入库列统。该例情形较为极端,但多种经营造成的统计数据行业间错配已经成为普遍现象,具有总包资质的规划设计院、设计与制造成分均占相当比重的软件公司等,在当前“四上”单位入退库机制下入库难、行业划分难、入库后统计数据不能准确反映经济活动情况,也需要进一步完善产业活动单位视同法人列统规定,或根据税务数据对企业数据进行行业间分劈。

一户多照与“口袋公司”

随着商事制度改革深入,企业住所与经营场所分离登记“松绑”,成立企业门槛不断降低,一户多照、“口袋公司”等形态愈发常见,给“四上”单位入退库机制带来了挑战。尤其现代服务业领域,创业者出于分散收入、税务筹划等考虑,往往同时开设作为个体户的工作室和作为企业法人的公司同址经营,需要“穿透”组织架构对其实行归并,才能避免实质达到“四上”单位入库标准的经济主体漏统。“口袋公司”的情况则与之相反,企业出于政策优惠、税务筹划等考虑,在经营地、注册地以外地区开票纳税,导致其在任一地区都难以达到现行“四上”单位入库标准,只有暂许纳税地区列统入库并完善“四上”单位的地区间划转机制,才能避免因此造成的漏统。

(作者单位:江苏省无锡市统计局)