■ 赵同录 李花菊

资产负债表是以一个国家或地区经济资产与负债的存量为对象的核算,反映某一特定时点上经济总体和非金融企业、金融机构、政府、住户等机构部门的资产和负债的总量、分布与结构,以及机构部门之间的债权债务关系。

一、资产负债表的作用

(一)摸清“家底”。资产负债核算是以资产与负债存量为对象进行核算,可以弄清经济总体和各机构部门的资产负债规模和结构,为从宏观上把握全国和不同地区的经济实力提供信息支撑。

(二)为优化资源配置,推进供给侧结构性改革提供基础信息。资产负债表可以揭示经济总体和各机构部门的资产配置情况,以及机构部门之间的债权债务关系,从而为优化资源配置提供重要的基础信息。

(三)利于防范化解重大经济风险。资产负债表可以提供政府、企业、居民和经济总体的债务、资产负债率等重要信息,有利于及早发现和防范处置重大经济风险。

二、资产负债表的基本结构和平衡关系

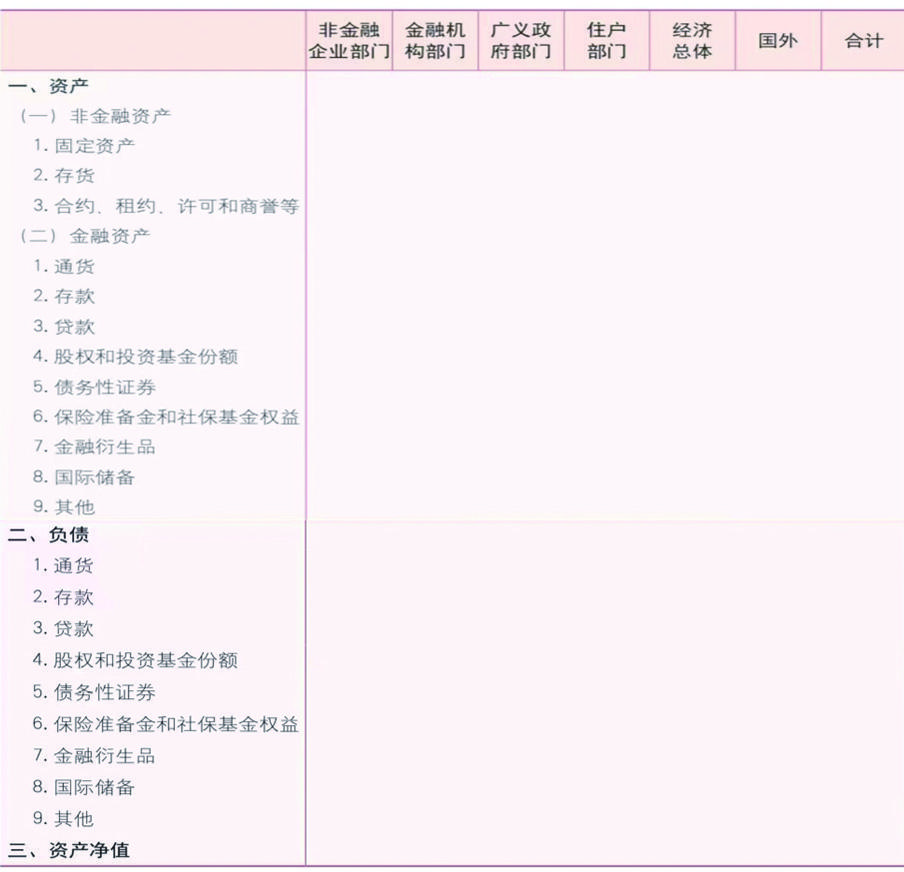

资产负债表采用资产负债项目× 机构部门的矩阵结构,主栏按资产、负债、资产净值等项目分列,宾栏按国内各机构部门和国外分列。我国资产负债表基本表式如下:

资产负债表包含一套复杂、完整的指标体系,各指标之间存在逻辑平衡关系。具体来说,主要体现在两个方面。

(一)内部平衡。

即每个机构部门内的平衡,对每一机构部门而言,都存在如下平衡关系:

1. 资产=非金融资产+金融资产

2. 非金融资产=固定资产+存货+合约、租约、许可和商誉等

3. 金融资产=通货+存款+贷款+股权和投资基金份额+债务性证券+保险准备金和社保基金权益+金融衍生品+国际储备+其他

4. 负债=通货+存款+贷款+股权和投资基金份额+债务性证券+保险准备金和社保基金权益+金融衍生品+国际储备+其他

5. 资产净值=资产-负债

对经济总体而言,都有如下平衡关系:

1. 经济总体资产= Σ各机构部门资产

2. 经济总体负债= Σ各机构部门负债

3. 经济总体资产净值= Σ各机构部门资产净值

(二)外部平衡。

即国内和国外之间通过不同金融工具形成的资金融通关系,对经济总体和国外而言,存在如下平衡关系:

经济总体金融资产+国外持有的中国金融资产

=经济总体负债+国外对中国的负债

以上所有平衡关系都来自特定时点上的资产负债表。在经济运行过程中,资产负债关系是不断变化的。就一个核算期而言,通常有期初和期末两张资产负债表,将二者结果进行比较,就会形成一个动态平衡关系:

期初资产(或负债或资产净值)+当期变化

=期末资产(或负债或资产净值)

(摘自《领导干部统计知识问答》(第二版),中国统计出版社)